Polscy inwestorzy giełdowi nie gotowi na ETF - badania WZIE

Minęła dekada od kiedy polscy inwestorzy mają dostęp do funduszy ETF. Choć nasz rynek nie jest duży, zainteresowanie tą formą inwestowania rośnie. Równocześnie polski rynek ETF będzie się rozwijał inaczej niż europejski lub amerykański – przewidują ekonomiści z Politechniki Gdańskiej, którzy przeanalizowali dynamikę zmian rynków ETF w Europie, a także innowacje finansowe w regionie Azji i Pacyfiku w ostatnim stuleciu. Udowadniają, że znaczący wpływ miał rozwój technologii cyfrowych.

Minęła dekada od kiedy polscy inwestorzy mają dostęp do funduszy ETF. Choć nasz rynek nie jest duży, zainteresowanie tą formą inwestowania rośnie. Równocześnie polski rynek ETF będzie się rozwijał inaczej niż europejski lub amerykański – przewidują ekonomiści z Politechniki Gdańskiej, którzy przeanalizowali dynamikę zmian rynków ETF w Europie, a także innowacje finansowe w regionie Azji i Pacyfiku w ostatnim stuleciu. Udowadniają, że znaczący wpływ miał rozwój technologii cyfrowych.

768 mln zł – to suma łącznych obrotów na krajowym rynku Exchange-Traded Fund (ETF), czyli funduszy odzwierciedlających zachowanie danego indeksu giełdowego (źródło: gpw.pl, wrzesień 2021). Mimo że miesiące wakacyjne przyniosły lekkie spadki, to miesięczne obroty funduszy ETF są obecnie o 1/4 większe niż rok temu (36,5 mln zł vs 29,1 mln zł w sierpniu 2020). Inwestorzy znad Wisły mogą korzystać z 9 funduszy, które naśladują indeksy polskie i zagraniczne – amerykański i niemiecki.

ETF-y podbijają Europę, ale czy też Polskę?

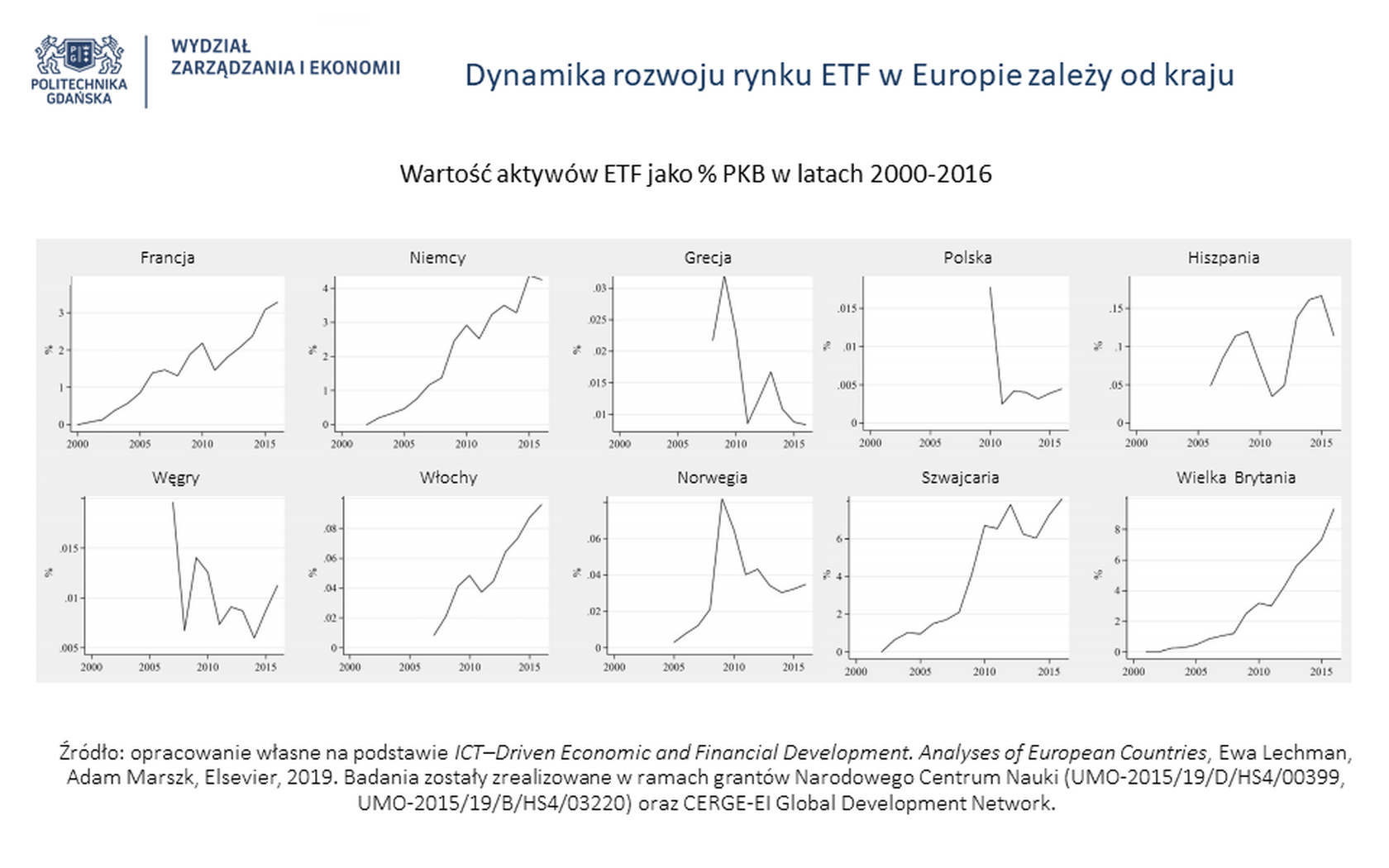

W krajach rozwiniętych trend jest jasny – pieniądze przepływają z funduszy zarządzanych aktywnie do zarządzanych pasywnie, takich jak ETF. Wartość światowego rynku ETF wynosi obecnie 9 bilionów dolarów. W USA stanowią one 40-60 proc. rynku akcji, w Europie to 10-20 proc. Do liderów należą Wielka Brytania, Szwajcaria i Niemcy, których rynki charakteryzują się trendem wzrostowym prawie od początku powstania.

– Polski rynek ETF będzie się rozwijał inaczej niż europejski czy amerykański, bo ominęło nas pierwsze 10 lat. Początkowy entuzjazm z wprowadzenia nowego instrumentu został od razu zahamowany w wyniku kryzysu zadłużeniowego strefy euro. Od tego czasu rynek stopniowo rośnie. Podobnie jak na Węgrzech, które charakteryzują się rynkiem podobnych rozmiarów, jednak o znacznie większej dynamice zmian – mówi dr Adam Marszk z Wydziału Zarządzania i Ekonomii Politechniki Gdańskiej, który wspólnie z dr hab. Ewą Lechman przeanalizował, w jaki sposób rynki ETF rozwijają się w 11 krajach europejskich, a także regionie Azji i Pacyfiku.

– Problemem ETF-ów w Polsce jest konkurencja ze strony tradycyjnych funduszy inwestycyjnych oraz brak znajomości wśród inwestorów. Ze względu na dominującą w Polsce bankową dystrybucję jednostek funduszy inwestycyjnych przewagę mają produkty finansowe powiązane z korporacjami finansowymi kontrolującymi banki. Drugim problemem jest wciąż niedostateczna edukacja uczestników rynku w tym obszarze. Nasz rynek ETF mógłby się rozwijać szybciej z korzyścią dla inwestorów i gospodarki – zaznacza dr hab. Ewa Lechman. Szansą jest pandemiczny wzrost zainteresowania lokowaniem wolnych środków w inny sposób niż na przykład lokaty bankowe. To może się przełożyć także na ETF-y, a tym samym wymusić konieczne zmiany regulacyjne.

Azja lubi hazard, Afryka goni bardziej rozwiniętych

Ekonomiści z Politechniki Gdańskiej wraz z Yasuyuki Kato, profesorem Uniwersytetu Kyoto i doradcą japońskiego rządu, pokazują, że rynki ETF zyskują na popularności szczególnie w krajach azjatyckich. W monografii „The Emergence of ETFs in Asia–Pacific” podają, że całkowity obrót ETF-ami notowanymi na giełdach w regionie Azji i Pacyfiku wzrósł kilkudziesięciokrotnie w ostatnich dwóch dekadach. Azjatyccy inwestorzy preferują fundusze, które nie oferują standardowej, bezpiecznej stopy zwrotu – tak jak ma to miejsce na mniej innowacyjnych rynkach i przy instrumentach, które naśladują głównie indeksy rynków rozwiniętych. W tych krajach najpopularniejsze są agresywne fundusze wysokiego ryzyka, które mają wysoki mnożnik ewentualnego zysku, a także fundusze, które oferują bardziej zaawansowane strategie inwestowania. Ekonomiści mówią tutaj niemal o warunkach hazardowych lub inwestycjach podobnych do zakładów z bonusowym zyskiem.

Jak sytuacja wygląda na wschodzących rynkach finansowych? Dzięki technologii, która pozwala omijać braki infrastrukturalne, w ostatnich latach stają się one coraz bardziej innowacyjne. Za przykład podaje się Meksyk lub kraje afrykańskie. Okazuje się, że technologie analogowe wymagające infrastruktury, np. kabli internetowych, dostępne są jedynie na obrzeżach kontynentu. W środku kontynentu stały dostęp do internetu jest zapewniony przez użycie sieci bezprzewodowych, a brak tradycyjnej infrastruktury nie jest barierą rozwoju.

– Przypadek krajów słabiej rozwiniętych pokazuje, że jedną z głównych sił napędowych rozwoju innowacyjnych produktów finansowych są technologie cyfrowe, takie jak sztuczna inteligencja czy chmury obliczeniowe. Dzięki rozwojowi internetu i sieci komórkowych rynki geograficznie bardzo od siebie oddalone mogą wzajemnie na siebie oddziaływać – komentuje dr Adam Marszk.

Do opisu rozprzestrzeniania się innowacyjnych funduszy w Europie i Azji ekonomiści z Politechniki Gdańskiej użyli metodologii używanej dotychczas w innych dziedzinach nauki, m.in. epidemiologii. Wyróżniają trzy etapy. Na początku innowacje mają niewielki udział w rynku, gdyż są słabo znane przez jego uczestników.

– Porównując to do epidemii: w początkowej fazie jest niewiele zachorowań, ale później każdy chory ma kontakt z kolejnymi osobami. W przypadku technologii kolejni użytkownicy przekazują sobie informację o danym produkcie finansowym i jego udział w rynku zaczyna rosnąć. Druga faza to nagły wzrost liczby inwestorów korzystających z innowacji – opisuje dr hab. Ewa Lechman. W trzecim etapie okazuje się, że wszyscy, którzy byli potencjalnie zainteresowani technologią, już z niej skorzystali. W miejsce jeszcze niedawno nowego rozwiązania pojawia się kolejne, które oferuje nowe, lepsze cechy.